一、消费金融行业概述

消费金融是指向个人及家庭提供的、以满足日常消费与非住房类生活支出为目的的信贷服务与金融产品体系。广义上涵盖住房按揭、汽车金融、信用卡分期、一般性消费贷款等全部消费目的贷款;狭义通常剔除房贷,聚焦日常消费、耐用品、教育、医疗、旅游等场景的小额、短期、无抵押信贷。其核心功能是帮助消费者实现跨期消费平滑,提升即时购买力,同时成为拉动内需、促进商品与服务流通的重要金融工具。

我国消费金融行业已形成多元主体、多场景覆盖、线上线下融合的完整生态。参与主体包括商业银行、持牌消费金融公司、互联网平台金融科技机构、汽车金融公司及小贷机构等。行业历经从传统信用卡、线下消费贷,到互联网金融兴起、线上化与智能化普及,再到强监管下规范化、高质量发展的阶段演进。当前行业呈现线上化、场景化、数字化风控、普惠化特征,服务覆盖从一二线城市到下沉市场,从年轻群体到银发人群、蓝领与个体经营者,产品形态从单一现金贷延伸至场景分期、循环信贷、信用支付等多元模式。在监管趋严、合规化提速背景下,行业逐步告别粗放扩张,转向风险可控、服务实体、普惠便民的稳健发展路径。

二、消费贷款余额分析

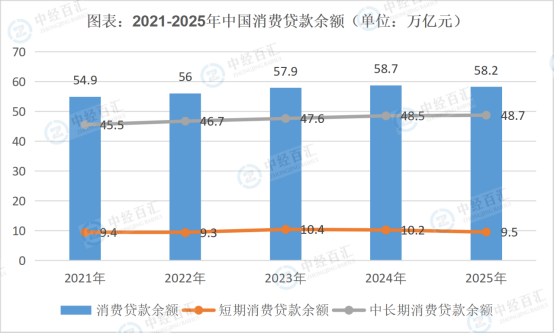

2025年我国消费贷款余额达58.2万亿元,规模保持稳步扩张,增长动力来自政策、经济、需求与技术多维度协同。宏观层面,国家扩大内需战略持续推进,消费贷贴息、促消费政策落地,降低居民借贷成本、提振消费意愿。经济复苏带动居民收入与消费信心修复,服务消费、品质消费、绿色消费升级,带动教育、医疗、养老、文旅、新能源汽车、家装家居等场景信贷需求上升。结构上,房贷增速放缓,非房贷消费贷、经营贷成为增长主力,下沉市场、年轻群体、银发经济、个体经营与新市民群体需求快速释放。同时,金融科技深化应用提升风控效率与服务触达,线上化、智能化降低获客与运营成本,推动普惠型消费贷款覆盖面扩大。

图表:2021-2025年中国消费贷款余额(单位:万亿元)

数据来源:中经百汇研究中心

未来走势上,消费贷款规模将保持稳健增长,但增速放缓、结构持续优化。增长模式从规模扩张转向高质量、低风险、场景深度绑定。非房贷消费贷占比持续提升,场景分期、循环信用、服务类消费贷增速领先。市场呈现分化:优质客群竞争加剧、利率下行;下沉与普惠群体成为增量,但风控要求更高。行业走向合规化、数字化、精细化,大数据、AI风控、智能运营成为标配。长期看,消费金融与消费场景、生活服务、数字支付深度融合,形成“消费+金融+服务”一体化生态。监管保持审慎,强调适度杠杆、保护消费者权益、防范过度借贷与金融风险。

对企业而言,短期,规模扩张带动营收与资产增长,优质机构盈利改善。中长期,竞争加剧、利差收窄、风控成本上升,行业加速洗牌。商业银行凭借资金与风控优势巩固优质客群;持牌消费金融公司依托场景与灵活度深耕细分;金融科技机构转向技术输出与合规合作。缺乏风控、合规与场景能力的机构面临淘汰。企业必须转向风控能力、场景深度、数字化运营、合规治理、用户体验综合竞争。加快技术投入、优化产品结构、拓展垂直场景、严控不良率、强化合规与消费者保护,才能在规模稳增、结构转型的行业变革中构筑长期竞争力。

更多研究内容请点击详见中经百汇编撰的《中国消费金融行业分析报告》,中经百汇提供行业研究报告、定制报告、可行性研究报告、商业计划书、产业规划、企业战略咨询等服务产品,另外还提供产经新闻、市场研究、产业数据服务、企业排行榜等资讯内容。