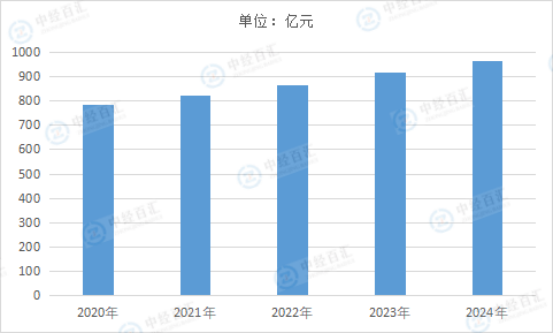

电磁线是制造电工产品中的线圈或绕组的绝缘电线,又称绕组线,广泛应用于电力、机电、电气设备、家用电器、电子、通讯和交通等领域,直接服务对象是变压器、电抗器、继电器、电机电器等产品。我国宏观经济连续多年的快速发展和增长,给包括电磁线行业在内的各个领域提供了极大的发展空间。经过多年快速发展,我国电磁线市场渐趋成熟。近年来随着国民经济增速放缓,电磁线市场规模增速也逐步放缓,但整体趋势依然保持稳中有升,2024年我国电磁线市场规模达到962.95亿元。

图表:2020-2024年中国电磁线市场规模情况

数据来源:中国电器工业协会、中经百汇研究中心

1、规模化导致竞争力差异

电磁线行业总体竞争较为充分,业内各企业生产的同类别通用产品在物理化学性能上差异较小,因而规模化差异是影响各企业竞争力差异的重要因素。

规模型企业电磁线生产自动化水平较高,人工劳动量相对较少。在大批量连续生产过程中,过程稳定性的控制尤为重要,一方面可减少生产波动带来的额外成本,另一方面稳定性较好的产品更容易获得广泛的市场认可。

对于差异化、定制化和高性能产品,其对生产工艺要求较高,各企业制造能力有较大差别。对于差异化市场,大型企业依托其较强的研发实力、工艺控制能力和先进的生产设备,从而领先于中小企业。

电磁线行业属于资金密集型行业,所以对营运资金需求量较大。此外,电磁线行业内企业普遍采用的产品定价模式是“铜价+加工费”,原材料铜价格波动会对经营造成一定影响。

2、我国制造业深度提升促使电磁线企业差异化、专业化发展

电磁线的应用领域涵盖多个行业,不同行业不同企业对电磁线的产品要求侧重点有较大差异。“中国制造2025”为我国制造业未来10年顶层规划和路线的设定,将推动中国到2025年基本实现工业化,并迈入制造强国行列。下游各个行业的领军企业在转型升级的同时对电磁线的产品要求有了更加多样化、差异化的需求,进而促使电磁线企业差异化、专业化发展,具体体现为:

1)企业根据产品工艺技术和生产管理特点而转向专业化:如微细线,扁线和圆线专业生产企业。

2)产品质量更加稳定,性能满足更加丰富,品种更加多样,如扁线和绞合线的品种增加,多层复合绝缘结构的发展,满足对应性能要求的绝缘材料的发展。

3)电磁线生产由自动化和信息化向智能化发展,实现:减少劳动力、提高效率、降低材料和能源消耗、环境友好和柔性生产。

3、电磁线在新兴领域的应用将持续深化,市场占有率继续提升

目前,大力发展新能源产业已经成为国家的战略举措。各地抓住新能源汽车产业发展的新机遇,通过加强战略规划、强化科技研发、推出优惠政策等举措,积极推动汽车产业向绿色低碳方向转型。在需求推动下,全球各大汽车厂商也加快了新能源汽车的研发和生产,全球汽车电动化的进程正在不断加快,相应带动电磁线产品市场需求结构进行调整,催生出新能源汽车用扁线的极大需求。电磁线下游行业产品升级及需求的多样化,也促使电磁线厂商加快新能源汽车、风电、光伏、5G通讯、轨道交通、精密机械制造等领域产品布局。电磁线在新兴领域的应用将持续深化,市场占有率继续提升。

4、电磁线行业面临风险与机遇同在

在高质量高水平发展目标的引领下,国内电磁线行业面临风险与机遇同在、挑战与发展共存的局面。目前,我国电磁线行业呈现出区域化产业聚集特征,产业发展主要集中在浙江、广东和安徽三省,三个区域合计占全国电磁线产量比重约为七成。充分把握好国内国际的“双循环”新发展格局,利用公司的市场规模优势、产业链齐全的配套优势,坚持创新驱动的转型升级,增强产业链供应链自立自强,电磁线生产企业的发展孕育出新的发展机遇、新的市场。

更多研究内容详见中经百汇编撰的《中国电磁线行业分析报告》,中经百汇提供行业研究报告、定制报告、可行性研究报告、商业计划书、产业规划、企业战略咨询等服务产品,另外还提供产经新闻、市场研究、产业数据服务、企业排行榜等资讯内容。