1、疏浚工程发展概况

中国是世界上最早利用人工疏浚方法开挖运河、疏浚河道、沟通水系以发展航运、进行排洪与灌溉的国家。中国的现代机械疏浚业是随着港口口岸开放而逐渐发展形成的,至今已有100多年的历史。1897年,基于对海河航道进行治理的需要,清政府成立了天津航道局的前身——海河工程局,自此开创了我国专业疏浚的时代。近年来,中国疏浚市场经历了飞速的发展,无论市场容量还是作业领域均发生了巨大的变化,疏浚工程(主要包括基建疏浚和维护疏浚)和吹填工程基本各自占据了我国疏浚市场的半壁江山。

疏浚行业根据施工效果和目的的不同主要分为疏浚工程和吹填工程两大类,其中疏浚工程主要是采用挖泥船等施工船舶拓宽和加深水域、吹填工程主要是将挖泥船挖取的泥沙通过排泥管线输送到指定地点进行填筑。疏浚行业涉及到沿海、内河的港口航道建设与维护、临海工业区建设与沿海城市发展、水利防洪清淤、环境改善和能源开发利用等多个领域,从具体应用领域来看,可分为建造码头、港区和临港工业区等沿海工程的基建疏浚;吹填造陆等扩地工程的吹填疏浚;岸滩养护、水利防洪、清淤等航道养护工程的维护疏浚;以及水环境改善和生态修复等环保工程的环保疏浚。

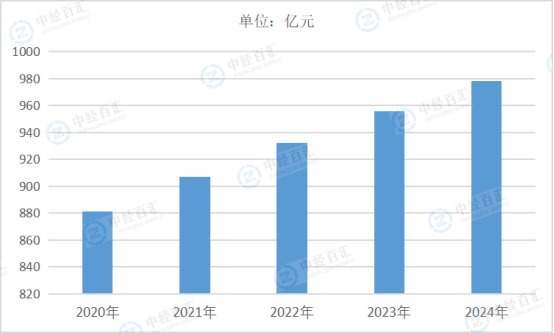

2、疏浚工程市场规模

1897年,基于对海河航道进行治理的需要,清政府成立了天津航道局的前身——海河工程局,自此开创了我国专业疏浚的时代。近年来,中国疏浚市场经历了飞速的发展,无论市场容量还是作业领域均发生了巨大的变化,疏浚工程(主要包括基建疏浚和维护疏浚)和吹填工程基本各自占据了我国疏浚市场的半壁江山。2024年,我国疏浚工程行业市场规模约978亿元。

图表:2020-2024年中国疏浚工程行业市场规模

数据来源:中经百汇研究中心

3、疏浚工程竞争情况

中国疏浚市场主要以封闭市场为主,国外企业受从业资质、国家安全监管政策、施工作业成本等因素的影响,一般较少承接国内的疏浚工程。国内市场在传统疏浚领域,大型国有疏浚企业具有较大的资金、资质、装备优势,在市场中一般占据主导地位,大部分民营疏浚公司直接进入市场竞争具有一定难度,自主获取订单的能力相对较弱,一般通过业务分包方式获取业务。在新兴环保疏浚等领域,由于对工程企业的疏浚设备和技术存在较高的生态环保要求,因此对市场参与者而言存在较高的准入门槛,行业竞争相对缓和。

更多研究内容详见中经百汇编撰的《中国疏浚工程行业分析报告》,中经百汇提供行业研究报告、定制报告、可行性研究报告、商业计划书、产业规划、企业战略咨询等服务产品,另外还提供产经新闻、市场研究、产业数据服务、企业排行榜等资讯内容。