轴承是承载轴的零件,被称为“机械的关节”,是现代机械设备中不可缺少的一种基础零部件。轴承的主要功能是支撑旋转轴或其它运动体,引导转动运动或移动运动并承受由轴或轴上零件传递而来的载荷。

现代工业意义上的轴承产业兴起于19世纪末期到20世纪初期。从20世纪50年代至今,伴随航空航天、核能工业、电子计算机、光电磁仪器、精密机械等高新技术的飞速发展,世界轴承工业进入一个全面革新时期,制造技术迅速发展,品种、轴承精度、性能、寿命日益成熟完善。

20世纪60年代以前,轴承工业主要被欧美国家所垄断。20世纪60年代以后,日本在微、小型轴承领域已逐步取代了欧美国家的垄断地位。进入20世纪90年代后,随着我国生产技术的不断进步,在微、小型轴承领域,中国轴承企业开始与国外企业全面竞争。预计将来的轴承增长率会放缓,但因为轴承是各种机械中的必用零部件,所以增幅不会低于GDP增长速度。

轴承工业是国家基础性战略性产业,对国民经济发展和国防建设起着重要的支撑作用。轴承是当代机械设备中一种举足轻重的零部件,它的主要功能是支承旋转轴或其它运动体,引导转动或移动运动并承受由轴或轴上零件传递而来的载荷,广泛应用于工业、农业、交通运输、国防、航空航天、家用电器、办公设备等领域,它的性能、精度和可靠性对使用主体的正常工作起着决定性的作用。建国以来,特别是改革开放以来国内工业持续高速发展,我国轴承工业已经形成独立完善的工业体系。根据有关数据显示,我国现已成为轴承销售额和产量居世界第三位的轴承生产大国。然而虽已是世界轴承生产大国,但还不是世界轴承强国,从产业结构,研发能力,技术水平,产品质量,效率效益等方面来看都与国际先进水平有较大差距。本世纪初,中国轴承工业协会凝聚行业共识,代表行业利益,提出经过3-4个五年规划期的努力,把我国建成世界轴承强国的奋斗目标。

1、行业增速放缓,质量逐步提高

改革开放以来,我国轴承行业持续稳定发展,形成了独立完整的工业体系,成为销售额和轴承产量位居世界第三的轴承生产大国。随着中国经济进入新常态,国家宏观经济增长速度放缓,进入中低速增长时期。在宏观环境的影响下,我国轴承产业将从高速增长转为中速增长,从规模速度型增长转变为质量效益型增长。单位资产产出率、增加值率、人均增加值、销售利润率、研发投入强度、发明专利授权量将大幅提高,单位增加值能耗物耗和污染物排放将大幅降低。

2、技术改造升级加快

由于行业竞争激烈,企业越来越重视技术升级改造。目前行业技术升级集中体现于技术创新平台建设,包括:重建行业基础理论共性技术研发和中小企业公共服务平台,鼓励企业建立国家级、省级企业技术中心、工程技术研究中心、工程实验室、博士后科研工作站、院士工作站等企业技术创新平台,“筑巢引凤”,引导创新要素(人才、软硬件)向企业集聚等。目前瓦房店轴承集团公司已建成“国家大型轴承工程技术研究中心”,万向集团襄阳汽车轴集团公司、天马轴承股份公司等上市企业各自建成“国家级企业技术中心”等国家级企业技术创新平台。此外,行业内也建成一批省级企业技术创新平台,例如河南的中机洛阳,江苏的苏州轴承等。行业内技术更新升级速度加快,我国的轴承产业也从产业链的中低端向中高端发展。

3、行业竞争激烈,分层愈发明显

随着行业的发展和产业转型的推进,行业分层愈发明显。市场上大型企业通过兼并重组、技术改造,盘活存量资产、整合优质资源,建成具有较强国际竞争力的大型企业集团;中小企业专业化发展、精细化发展、特色化发展、新颖化发展,成长为“专、精、特、新”企业,进入国际国内细分市场前列;而经过国际国内市场的大浪淘沙,一批占用了很多社会资源的低能低效企业则会被市场所淘汰。

4、产品竞争格局分析

按结构和运动方式划分:以滚动轴承需求为主。从产品竞争来看,如果按照轴承产品的结构和运动方式来划分,轴承产品可分为滚动轴承和滑动轴承。滚动轴承具有传动效率高、机械性能好等优势,是目前轴承行业中的主导种类。

按尺寸大小划分:生产微、小型轴承为主,中大型以上的轴承产量有所增长。以尺寸大小分类来看,随着我国轴承技术的不断发展,目前我国轴承企业在微、小型轴承领域已经开始与国外企业全面竞争,生产量较大。但是,在中大型以上的轴承产品产量上仍相对较小。不过,随着我国重大装备制造行业如航天军工、机床、风电等的发展,对中大型以上的轴承产品需求逐渐增加,企业也在不断引进、研发生产该类轴承产品,产量近年来有所上升。

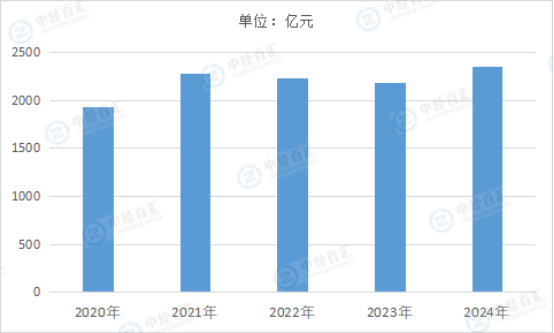

轴承下游应用领域广泛,汽车工业、工程机械、矿山机械、轨道交通、通用机械等行业的发展,对轴承的需求不断增加。特别是新能源汽车、工业自动化、机器人等新兴产业的快速崛起,对高精度、高性能、高可靠性的轴承需求增长显著。国内轴承企业不断加大技术研发投入,在材料科学、润滑技术、精密加工等方面取得了一定的进步,产品质量和性能不断提升,国产替代进口的步伐加快,推动了市场规模的增长。2024年,中国轴承行业市场规模约2348亿元。

图表:2020-2024年中国轴承行业市场规模情况

数据来源:中国轴承工业协会、中经百汇研究中心

未来,轴承工业增长方式也将从规模速度型增长转变为质量效益型增长,单位资产产出率、增加值率、人均增加值、销售利润率、研发投入强度、发明专利授权量将大幅提高,单位增加值能耗物耗和污染物排放将大幅降低。轴承产品的应用十分广泛。按照按主机配套类型分可分为汽车轴承、电工轴承、机床轴承、家电轴承、铁路轴承、冶金矿山机械轴承、工程机械轴承、石油化工机械轴承、风电轴承、农机轴承等等。其中,汽车工业是目前国内轴承产品最大的应用市场,按需求数量口径占比约为30%;其他如家电轴承、电工轴承和机床轴承等的需求也在稳定增长。

更多研究内容详见中经百汇编撰的《中国轴承行业分析报告》,中经百汇提供行业研究报告、定制报告、可行性研究报告、商业计划书、产业规划、企业战略咨询等服务产品,另外还提供产经新闻、市场研究、产业数据服务、企业排行榜等资讯内容。