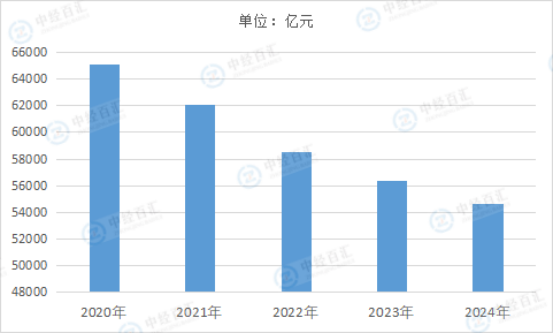

1、企业数量与合同余额双降,外资融资租赁企业受影响较大

2024年,中国租赁业仍处于政策不确定、前景不明朗的大环境下,行业总体发展继续呈下降态势。企业总数为7346家,比2023年减少约1500家,其中,金融租赁和内资租赁没有增加,外资这类企业则减少约1500家。业务总量,年底的融资租赁合同余额约为54600亿元人民币,比2023年底的56400亿元减少约1800亿元,降幅为3.2%。

图表:2020-2024年中国融资租赁合同余额

数据来源:中国租赁联盟、中经百汇研究中心

2、监管政策持续完善,推动行业高质量发展

2024年,国家金融监管总局发布了一系列政策文件,如《金融租赁公司管理办法》,对金融租赁公司的出资人资质、公司治理和资本与风险管理等方面进行了进一步规范。各地方金融监管局也延续“融物”的监管指导,鼓励融资租赁公司服务实体经济,同时强调发展绿色融资租赁。零距离租赁网表示这些政策的出台,为融资租赁行业的健康发展提供了有力保障。

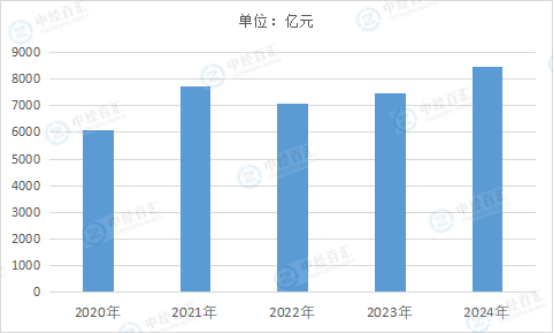

3、债券发行规模同比增长

2024年,我国融资(金融)租赁公司在国内债券融资市场上的融资总额约为8451.88亿元(不含海外债),较2023年增长13.17%。据统计,2024年共有19家金融租赁公司和153家融资租赁公司通过债权融资工具进行融资,其中31家公司为2024年首次发债。融资租赁行业在国内债券市场上可使用的融资工具包括:资产支持证券(ABS)、资产支持票据(ABN)、短期融资券(CP,含超短期融资券SCP)、公司债(包括一般公司债和私募债)、非公开定向债务融资工具(PPN)、中期票据(MTN)以及金融债等。其中,融资租赁公司可以发行企业ABS、ABN、公司债、CP、MTN、PPN等,金融租赁公司可发行金融债、信贷ABS等。

图表:2020-2024年中国融资租赁按行业债券发行规模

数据来源:中国外资租赁委员会

4、融资租赁登记数量持续增长

自2021年人民银行征信中心承担全国动产和权利担保统一登记职责以来,动产融资统一登记公示系统在提升融资效率、改善企业融资环境等方面取得了显著成效。截至2024年底,系统累计登记约4422.44万笔,其中融资租赁登记约2553.97万笔,占比58%,稳居第一。2024年,融资租赁登记数量持续增长,新增登记约731.86万笔,同比增长28.66%;新增初始登记约417.71万笔,同比增长11.58%。当年,天津的融资租赁企业登记数量占比超34%,再度居于全国首位。从新增登记数量来看,2024年新增融资租赁登记7,318,557笔,占动产融资登记数量的58%。与2023年相比,融资租赁登记数量增长28.66%,占比下降2%。2024年,新增融资租赁初始登记4,177,051笔,与2023年相比增长11.58%,占新增融资租赁登记数量的67%。具体来看,近两年初始登记数量的增速有所放缓,增长率维持在11%左右。

5、行业分化加剧,业务转型压力加大

2024年,融资租赁行业分化加剧,头部企业具有规模优势,产业系背景企业有禀赋优势。同时,随着监管趋严和市场环境的变化,融资租赁公司面临较大的业务转型压力。零距离租赁网表示许多公司开始压降城投平台类资产的投放规模,转向服务实体经济和绿色租赁等领域。

6、业务发展仍以探索转型方向、突破困境为重点

2024年融资租赁公司业务发展仍以探索转型方向、突破困境为重点。公共事业类业务仍为多数融资租赁公司的主要业务;随着城投非标违约频发,相应持有的城投公共事业类资产风险也有所提升;继续降低“平台类资产”、抢占高质量资产是融资租赁成为形势所趋。业务资产质量方面,在信用环境弱化叠加业务转型探索情况的背景下,资本实力强、业务资产行业分散度高的租赁公司信用水平会更高,相应的融资渠道会更加顺畅。

7、行业内部竞争分化或将进一步加剧

未来行业内部竞争分化或将进一步加剧。大型融资租赁公司自身实力强,业务规模大,行业资源丰富且稳定,扎实的专业能力和更低的融资成本使其更具竞争力,但对部分大型融资租赁公司来说,其主要业务还集中在城投企业,规模较大的业务压降需求和维持业务规模的矛盾导致这类大型融资租赁公司转型更难。而中小型融资租赁公司实力偏低,但“类信贷”业务量相对也低,未来这类公司需增强自身实力,提升在股东或母公司中的战略地位,利用集团资源加速转型和壮大实力,不乏部分中小型融资租赁公司有望实现弯道超车。

更多研究内容详见中经百汇编撰的《中国融资租赁行业分析报告》,中经百汇提供行业研究报告、定制报告、可行性研究报告、商业计划书、产业规划、企业战略咨询等服务产品,另外还提供产经新闻、市场研究、产业数据服务、企业排行榜等资讯内容。