一、工业炸药产量分析

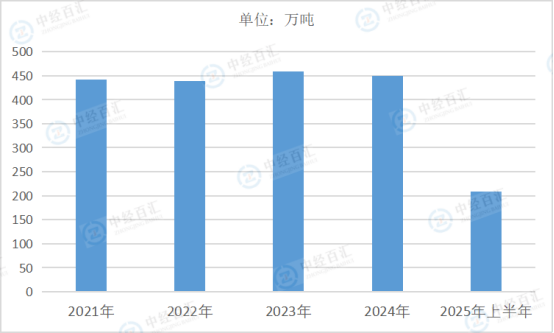

2025年上半年,中国工业炸药产量呈现出稳定增长的态势,累计产量达208.39万吨,相较于去年同期增长了0.20%。这一数据反映了工业炸药行业在当前经济环境下的稳健发展,尽管增幅相对较小,但在复杂多变的市场与政策环境中,能保持正向增长殊为不易。从产销关系来看,同期销量为207.75万吨,同比增长0.23%,产销率维持在较高水平,表明市场对工业炸药的需求较为稳定,生产与销售环节衔接良好,行业整体运行处于可控且健康的状态。

图表:2021-2025年上半年中国工业炸药产量情况

数据来源:中经百汇研究中心

1、各地区产量增长差异显著

在地区分布上,工业炸药产量增长情况呈现出明显的分化。全国共有17个地区产量同比正增长,黑龙江、山东、河南和大连等地增幅超过10%,成为推动全国产量增长的重要力量。这些地区的增长可能得益于当地采矿业的复苏、基础设施建设项目的加速推进,对工业炸药的需求大幅提升,刺激企业扩大生产规模。与之相反,其余12个省份出现不同程度下降,青海、陕西、海南和江苏降幅超过15%。部分地区产量下降可能是受产业结构调整、环保政策趋严等因素影响,一些小型炸药生产企业被迫减产或停产;也可能是区域内相关工程项目减少,导致市场需求萎缩,企业相应削减产能。从总量上看,内蒙、新疆、山西、辽宁和四川这5个地区产量超过12万吨,内蒙以近27万吨的产量约占行业总产量的13%,稳居首位,这与这些地区丰富的矿产资源以及大规模的资源开发活动密切相关。

2、产量增长因素分析

(1)下游产业拉动需求

采矿业和基础设施建设作为工业炸药的主要下游产业,对产量增长起到了关键拉动作用。在采矿业方面,近年来全球能源需求增长以及资源价格的波动,促使国内加大对煤炭、金属和非金属等矿产资源的开采力度。采矿业固定资产投资已连续4年正增长,2024年较上年增长10.5%,持续增长的投资意味着更多新矿的开采以及老矿的扩产,直接带动了工业炸药的需求上升。在基础设施建设领域,国家“十四五”规划中交通、水利等基建项目投资总额超15万亿元,众多铁路、公路、桥梁、水利水电等项目的开工建设,尤其是川藏铁路、新疆准东煤田等超级工程进入密集施工期,需要大量的土石方爆破和隧道挖掘作业,极大地刺激了工业炸药的消耗,进而推动产量增长。

(2)行业整合与企业扩张

民爆行业近年来持续推进整合,行业集中度不断提升。2024年民爆行业排名前10家企业合计生产总值占全行业的比例提升至62.47%,较2023年增长2.49个百分点。大型企业在行业整合过程中优势凸显,通过收购、兼并等方式扩大产能与市场份额。如2024年广东宏大收购宜兴市阳生化工有限公司60%股权、青岛盛世普天科技有限公司51%股权,新增炸药产能8.2万吨;2025年2月又收购雪峰科技21%股权,合并工业炸药产能提升至69.75万吨。行业龙头企业的扩张行为不仅优化了产业布局,也使得整体产能得到有效利用和提升,为产量增长提供了支撑。

(3)技术创新与产品优化

技术创新在工业炸药行业的发展中发挥着重要作用,推动了产品的优化升级,间接促进产量增长。一方面,智能制造技术在生产环节的应用愈发广泛,提高了生产效率和产品质量稳定性。截至2024年上半年,工业电子雷管替代率已提升至95%,智能制造示范生产线建设完成率达40%,单条生产线用工量较传统模式减少60%,使得企业能够在相同时间内生产出更多符合标准的产品。另一方面,新型环保、高性能炸药产品的研发与推广,满足了市场对不同场景下爆破作业的多样化需求,拓宽了工业炸药的应用范围,促使企业加大生产力度,拉动整体产量上升。

二、工业雷管产量分析

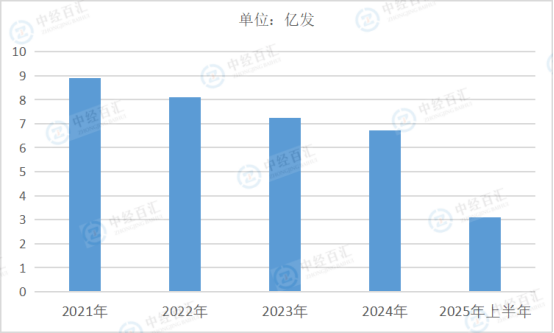

2025年上半年,中国工业雷管产量数据显示行业面临一定收缩态势,总产量为3.09亿发,相较于去年同期减少了0.84%。这一产量下滑趋势并非孤立现象,而是近年来工业雷管产量持续下降轨迹的延续。从产销层面来看,产量的减少伴随着销售市场的相应调整,市场上工业雷管的供给量有所降低,反映出行业在生产与销售环节均在顺应市场变化与政策导向进行自我调节。尽管降幅相对较小,但在行业发展进程中,这一变化对上下游产业链以及整体市场格局都有着不可忽视的影响。

图表:2021-2025年上半年中国工业雷管产量情况

数据来源:中经百汇研究中心

1、政策导向下的产能调控

政策因素在工业雷管产量下降过程中扮演着关键角色。2022年,工业和信息化部印发《工业和信息化部安全生产司关于进一步做好数码电子雷管推广应用工作的通知》,明确要求严格按照《“十四五”民用爆炸物品行业安全发展规划》,对普通工业雷管按期实施停产、停售,旨在改善长期以来工业雷管产能过剩的局面。这一政策导向促使行业加速淘汰落后产能,大量普通工业雷管生产线关停,导致整体产量下降。进入2025年,政策持续发力,进一步推动行业向高质量、高效能方向转型,对产能的严格管控使得工业雷管生产企业无法随意扩大生产规模,从源头上限制了产量增长。

2、下游需求结构调整

工业雷管的主要下游产业——采矿业和基础设施建设行业,需求结构发生了显著变化。在采矿业,随着智能化、绿色化矿山建设的推进,一些矿山企业采用更为先进、安全且环保的开采技术,如部分金属矿山引入地下连续开采工艺,减少了对传统爆破作业的依赖,进而降低了对工业雷管的需求。在基础设施建设领域,虽然整体投资规模庞大,但项目施工技术不断革新。例如,在城市轨道交通建设中,盾构法施工应用愈发广泛,相比传统爆破施工,盾构法对工业雷管的需求大幅减少。这种下游需求结构的调整,使得工业雷管市场空间受到挤压,生产企业不得不根据市场需求缩减产量。

3、行业竞争加剧与技术替代冲击

工业雷管行业内部竞争日益激烈,尤其是在电子雷管成为主流产品后,企业为争夺市场份额,不断在价格、质量和技术创新上展开角逐。价格竞争导致产品利润空间压缩,部分企业受限于成本压力,难以维持原有生产规模,只能选择减产。同时,技术替代冲击也不容忽视。随着科技发展,新型起爆技术和产品不断涌现,如激光起爆系统等在一些特定场景下开始试用,虽然目前尚未大规模普及,但已对传统工业雷管市场造成潜在威胁。企业在面临新技术竞争时,一方面需要投入大量资金进行技术研发和设备升级,另一方面又要应对市场份额被蚕食的风险,在多重压力下,产量出现下滑。

更多研究内容详见中经百汇编撰的《中国爆破器材行业分析报告》,中经百汇提供行业研究报告、定制报告、可行性研究报告、商业计划书、产业规划、企业战略咨询等服务产品,另外还提供产经新闻、市场研究、产业数据服务、企业排行榜等资讯内容。