国有企业无疑是行业的中流砥柱,牢牢占据着主导地位。中石油、中石化、中海油等大型国企,凭借其深厚的资源底蕴、先进的技术力量、完备的物流配送网络以及强大的品牌号召力,成为推动行业前行的核心动力。从市场份额来看,它们占据了国内燃料油生产的大半江山。在产业链上游,国企依托丰富的原油资源和先进炼油工艺,确保燃料油生产的稳定供应,通过国内外广泛的原油采购渠道,有效应对国际油价波动。在中游,其完善的仓储与调和能力进一步巩固市场地位,在沿海地区布局多个大型仓储基地,不仅满足国内需求,还参与国际贸易,提升行业国际竞争力,通过保税油加注业务,为国际航行船舶提供便捷服务。在下游,强大的品牌影响力和市场网络,使其主导燃料油应用市场,与航运、电力、冶金/化工等关键领域的大型企业建立长期稳定合作关系,积极响应环保政策,推动低硫燃料油应用和船舶脱硫设备改装。以中石化为例,其布局的舟山保税油加注中心,2024年加注量突破1000万吨,配套低硫油产能800万吨/年,还积极探索区块链技术在保税油跨境贸易结算中的应用,提高贸易效率和降低成本。

外资企业在中国燃料油行业的参与也愈发深入。壳牌、埃克森美孚、BP等国际石油化工巨头,凭借雄厚资金和先进技术,在中国市场站稳脚跟。它们带来先进生产技术和管理经验,通过合资合作、独资项目等方式参与市场竞争。在保税油市场,外资企业份额不断增长,如壳牌和BP积极参与保税油供应,满足国际航行船舶对高品质燃料油的需求。埃克森美孚与中化集团合资建设的青岛低硫燃料油生产基地,产能达500万吨/年,提升了中国低硫燃料油的供应能力。外资企业凭借品牌优势、技术实力和服务质量,赢得良好口碑和市场份额,不断进行技术创新和产品研发,推动行业技术进步和产业升级。

民营企业在中国燃料油行业的崛起同样引人注目。在国家政策鼓励和市场竞争加剧的背景下,民营企业凭借灵活市场机制、高效生产运营和创新经营策略,迅速发展壮大。以浙江自贸区民营企业为例,在保税油供应方面占据重要份额,舟山石化等企业的保税油供应量占总供应量的40%左右。这些企业通过扩大生产规模、提高生产效率、优化产品结构等措施提升竞争力。在技术创新上,民营企业表现突出,如浙江荣盛投资50亿元建设燃料油调和基地,能将硫含量控制精度达0.1%,达到国际先进水平。在市场拓展方面,民营企业不仅活跃于国内市场,还积极“走出去”,在全球建立销售网络和客户服务体系,实现生产到销售的全程覆盖。

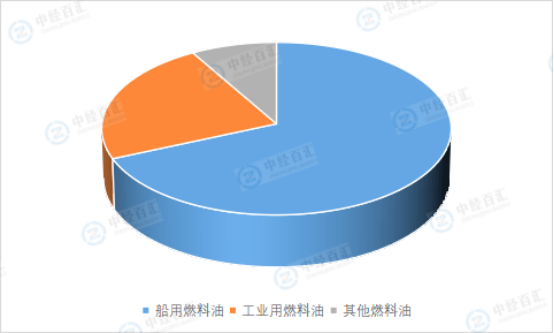

中国燃料油行业的细分市场结构呈现出较为显著的特征,其中船用燃料油占据主导地位,市场占比高达68.51%。随着全球航运业的复苏以及国内港口吞吐量的稳步提升,船用燃料油的需求持续增长,特别是在国际海事组织(IMO)限硫令实施后,低硫船用燃料油的使用量年均增速超过12%,2025年预计占船用油市场份额的75%以上,这一趋势在沿海地区如长三角、珠三角等港口集中区域表现尤为突出。工业用燃料油市场占比为23.12%,其应用覆盖陶瓷制造、玻璃熔炼、金属加工等重工业领域。但受环保政策趋严影响,部分行业如陶瓷行业天然气替代率达68%,致使工业燃料油需求同比下降9%,不过玻璃熔窑等对燃料油热值稳定性要求极高的特定高温工业场景,消费量仍保持2.3%的增长。其他燃料油市场占比8.37%,涵盖发电用燃料油(集中于海岛及偏远地区分布式电站)、沥青生产用燃料油以及航空燃料油组分等细分领域,虽份额较小,但各具独特价值,如炼化一体化项目副产油浆经深加工可转化为针状焦原料,推动相关燃料油需求增长28%。

图表:中国燃料油行业细分市场结构分析

数据来源:中经百汇研究中心

更多研究内容详见中经百汇编撰的《中国燃料油行业分析报告》,中经百汇提供行业研究报告、定制报告、可行性研究报告、商业计划书、产业规划、企业战略咨询等服务产品,另外还提供产经新闻、市场研究、产业数据服务、企业排行榜等资讯内容。