中国塑料薄膜制造行业产业链可分为上游能源和基础化工原材料供应行业、中游塑料薄膜制造行业及下游应用领域。

图表:塑料薄膜行业产业链分析

资料来源:中经百汇研究中心

1、上游分析

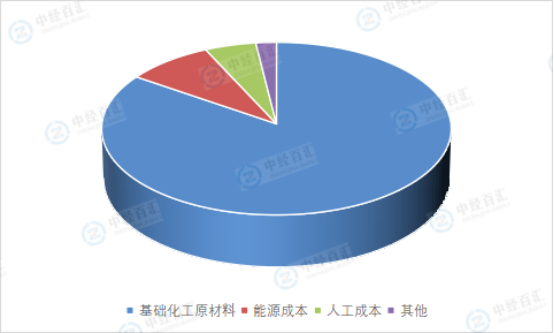

中国塑料薄膜制造行业产业链上游主要涉及能源与基础化工原材料供应行业。在塑料薄膜的生产成本架构中,基础化工原材料成本占比为84.5%,能源成本占比为8.5%,人工成本占比为5.0%,其他成本占比为2.0%,由此可见原材料成本在总成本中所占的比例最大。

基础化工原材料主要包括各类塑料合成树脂,如聚乙烯、聚丙烯、聚酯、尼龙、聚氯乙烯以及聚苯乙烯等,这些基础化工原材料主要由原油炼制而来,因此塑料薄膜产品的价格与基础化工原材料价格以及原油价格密切相关。原油价格的波动会影响基础化工原材料的价格变化,从而使塑料薄膜的价格产生波动。能源供应公司主要为大型国有电力公司,如国家电网与南方电网,由于受到政府的调控,能源供应价格相对稳定,不会出现较大的能源价格变动。上游的石化公司、基础化工原材料公司与能源供应公司的行业准入门槛较高,具有规模和产量优势,同时拥有一定的知名度,而塑料薄膜企业数量虽多,但大部分企业规模较小,因此上游化工原材料供应商议价能力相对较高。

图表:塑料薄膜产品成本结构

数据来源:中经百汇研究中心

2、中游分析

中国塑料薄膜制造行业产业链中游为塑料薄膜制造行业,负责生产各种塑料薄膜制品,包括聚乙烯薄膜、聚丙烯薄膜、聚酯薄膜、尼龙薄膜、聚氯乙烯薄膜与聚苯乙烯薄膜。中国塑料薄膜生产量主要集中于华东及华南地区,产能较为突出的省份为浙江、广东以及江苏。中国塑料薄膜制造行业中大部分企业为中小规模企业,产品通用性强、同质化问题与产能过剩问题严重。低端塑料薄膜产品市场供大于求,导致市场竞争激烈。大型塑料薄膜制造企业具有规模化的生产线、完善的管理制度与规范的制造标准、较高的产品品质与成熟的自主创新技术,其产品拥有较强的市场竞争力。整体分析,中游企业呈现出两极分化的局面,整体市场竞争激烈,产能过剩、产品种类较为单一等问题造成中游企业议价能力相对较弱。

3、下游分析

中国塑料薄膜制造行业产业链下游环节涵盖不同的产品应用领域,主要包括包装行业、农业及工业三个领域。塑料薄膜在包装行业的应用主要是指对特定材料进行包裹的塑料薄膜,如食品保鲜膜、饮料包装、物流包装等产品;在农业的应用主要是农产品生产加工过程中需要使用的农用塑料薄膜;在工业的应用指的是电容器、锂电池、太阳能电池等领域需要使用的塑料薄膜。

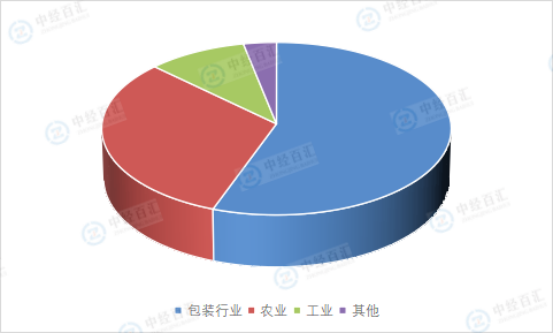

在塑料薄膜的下游应用领域中,包装行业的应用市场占比为55.6%,农业的应用市场占比为31.5%,工业的应用市场占比为9.7%,由此可见,包装行业与农业为塑料薄膜产品应用较为集中的两个领域,塑料薄膜产品在包装行业的应用占比已过半,在农业应用中的占比约为三分之一。相对于上游企业较为集中且规模较大的发展形势,塑料薄膜制造行业下游应用领域广泛导致下游企业呈现出较为分散的趋势,塑料薄膜产品的定价权主要还是掌握在中游制造企业手中,因此下游议价能力相对较弱。

图表:中国塑料薄膜下游应用领域占比

数据来源:中经百汇研究中心

更多研究内容详见中经百汇编撰的《中国塑料薄膜行业分析报告》,中经百汇提供行业研究报告、定制报告、可行性研究报告、商业计划书、产业规划、企业战略咨询等服务产品,另外还提供产经新闻、市场研究、产业数据服务、企业排行榜等资讯内容。