燃料电池是将外部供应的燃料和氧化剂中的化学能通过电化学反应直接转化为电能、热能和其他反应产物的发电装置,氢燃料电池汽车则是一种以氢能代替传统能源、以燃料电池系统作为动力源或主动力源的汽车,是氢燃料电池在交通运输行业应用最为广泛的领域。氢燃料电池汽车包括公交车、物流车、物料搬运车辆、自卸车及重型卡车等商用车以及轿车、SUV(Sport Utility Vehicle,运动型多用途汽车)等乘用车。在产业补贴和国家扶持政策等措施的激励下,商用车已成为中国氢燃料电池的主流应用场景。

一、氢燃料电池汽车产业链结构分析

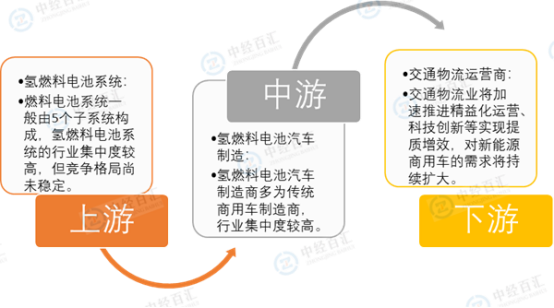

氢燃料电池汽车产业链上游为氢燃料电池系统供应商,代表性供应商有亿华通、重塑科技、清能股份等。产业链中游为氢燃料电池汽车制造商,代表性制造商有宇通客车、福田汽车、佛山飞驰等。产业链下游为交通物流运营商,代表性运营商有中国交建、中国外运、日邮物流等。

图表:中国氢燃料电池汽车产业链分析

资料来源:中经百汇研究中心

氢燃料电池汽车产业链发展的堵点在于上游的氢燃料电池系统,氢燃料电池系统一般由燃料电池堆、燃料子系统、热管理子系统、电力转换子系统与电池自动监控系统构成,2019年氢燃料电池系统与储氢系统占据整车成本的65%,远高于纯电动汽车的电池成本占比。燃料电池堆及其相关零部件如双极板、质子交换膜、催化剂、膜电极作为燃料电池系统产业链中的核心环节,技术水平逐渐走向成熟,市场关注度较高,但国产化率相对较低,是当前燃料电池行业的热门创投赛道。而燃料电池系统中的气体扩散层与IV型储氢瓶原材料受制于海外供给,发展缓慢。目前中国燃料电池系统在双极板、空气压缩机、DC/DC等环节已能基本实现国产化,质子交换膜、低铂催化剂等环节大规模制备的稳定性与可靠性尚待验证,而气体扩散层、氢气循环装置等几乎完全依赖进口,未来国产替代空间巨大。上游氢燃料电池系统的国产化进程与成本下降幅度将成为产业链发展的主要制约因素。

二、氢燃料电池汽车产业链上游分析

氢燃料电池汽车产业链上游为氢燃料电池系统供应商。燃料电池的作用是将燃料的化学能转化成电能,并最终能够为负载提供所需的电力,通常需要将若干个单燃料电池组合成燃料电池堆,再与一整套附属装置一起,构成一个复杂的燃料电池系统来完成。燃料电池系统一般由5个子系统构成,分别是:(1)燃料子系统(燃料的存储、处理、输送);(2)燃料电池子系统(燃料电池堆);(3)热管理子系统(冷却、余热回收);(4)电力转换子系统(直流交流转换、调整和稳定电压);(5)电池自动监控系统。氢燃料电池系统的行业集中度较高,但竞争格局尚未稳定。2019-2021年中国氢燃料电池系统行业CR3分别为61%、45%、63%,仅亿华通一直保持TOP3地位,且头部效应愈发显著,其余企业市场份额均发生较大变化。

三、氢燃料电池汽车产业链中游分析

产业链中游为氢燃料电池汽车制造商。由于中国氢燃料电池汽车的应用以商业用途为主,氢燃料电池汽车制造商多为传统商用车制造商,例如中国客车制造业的龙头企业宇通客车、2022年中国商用车销量第一的福田汽车等,2022年宇通客车氢燃料电池汽车销量达804辆,福田汽车销量达659辆,佛山飞驰销量达538辆,分别占据2022年氢燃料电池汽车企业销量排名TOP3。中国氢燃料电池汽车的行业集中度较高,2019-2021年CR5分别为86%、67%、64%,尚未形成长期稳定的垄断格局。随着氢燃料电池市场规模的扩大,具有整车集成技术优势、上游成本优势、订单资源优势的商用车制造商将在中长期占据更大市场份额。

四、氢燃料电池汽车产业链下游分析

氢燃料电池汽车产业链下游为交通物流运营商。从投资热度看,2022年,中国经济发展基本面长期向好,国内生产总值同比增长3.0%。基础设施固定资产投资同比增长9.4%,其中,水利管理业投资同比增长13.6%,公共设施管理业投资同比增长10.1%,道路运输业投资同比增长3.7%,铁路运输业投资同比增长1.8%。从市场规模看,2022年中国物流行业保持韧性恢复,发展质量稳步提升,全国社会物流总额347.6万亿元,同比增长3.4%。物流需求结构持续优化,工业物流需求总体稳定,电商物流需求实现较快发展,再生资源物流需求高速增长。2022年,全国物流业总收入12.7万亿元,同比增长4.7%,多式联运的加速推进、国际服务网络覆盖范围的持续扩大、物流领域智能化、自动化等关键技术的创新和应用等推动物流服务不断向高质量迈进。2022年8月,卡睿智行联合某头部整车企业与中国交建共同签订了600辆氢能无人重卡大单,一汽解放、重塑集团和轻程物联网三家企业共同签署了1,000辆氢燃料电池重卡整车推广与应用战略协议,金龙汽车、华昌化工与中国外运共同签订500辆氢能重卡协议。交通物流业作为支撑国民经济的基础性、战略性、先导性产业,将加速推进精益化运营、科技创新等实现提质增效,对新能源商用车的需求将持续扩大。

更多研究内容详见中经百汇编撰的《中国氢燃料电池汽车行业分析报告》,中经百汇提供行业研究报告、定制报告、可行性研究报告、商业计划书、产业规划、企业战略咨询等服务产品,另外还提供产经新闻、市场研究、产业数据服务、企业排行榜等资讯内容。